O peniazoch, ekonomike a snahe prežiť život čo najlepšie na prvý pokus

Subjektívny život

V pondelok som bol na krvi. Pri pohľade na ihlu prechádzajúcu tkanivom som si spomenul na lekára, ktorý kedysi presviedčal pacientku, že ju to „nemôže bolieť.“ Amputácie pri placebo anestézii alebo naopak negatívne vedľajšie efekty liečby v kontrolnej placebo skupine dokazujú, že bolieť môže hocičo. A inokedy takmer nič. Kľúč k bolesti ale aj pôžitku je často v hlave. V subjekte. V našej viere. Tak je to aj v ekonomike. Spomenul som si na zlato. Ale najprv sa pozrime na udalosti posledných dní.

Tvrdo na banky! Okrem tých našich

Chystá sa spustenie revidovaného súboru regulácií svetového bankového sektora pod názvom Basel III. Môže to znamenať potrebu dodatočného vlastného kapitálu. Pre mnohé európske banky by to bol problém. Centrálni bankári a politici – tradiční spojenci veľkých bánk, z toho začínajú mať strach. Andreas Dombret, člen rady nemeckej centrálnej banky povedal, že nové pravidlá nesmú neprimerane a významne zasiahnuť európske banky. „Nevýznamne znamená zvýšenie kapitálu o nula percent alebo blízko nula percent. To by malo byť východiskovou pozíciou pri všetkých vyjednávaniach.“ „ Sme za Basel III, ale myslíme si, že nie je nápomocné a dokonca môže byť nebezpečné ukladať na banky vrstvu za vrstvou povinností. Hlavne na európske banky.“ vysvetlil francúzsky minister financií Michel Sapin. Viac vlastného kapitálu je asi jedinou efektívnou reguláciou rizikového správania. No ťažko byť tvrdý na inštitúcie, ktoré pomáhajú politikom skupovaním obrovských štátnych dlhov. „Verejne vlastnené, nedávno zachraňované alebo podkapitalizované banky reagovali na stres v štátov zvýšeným nákupom domácich štátnych dlhopisov vo väčšej miere ako ostatné banky, čo nasvedčuje, že ich rozhodnutia boli ovplyvnené morálnym nátlakom a honbou za výnosom.“ Píše sa v zhrnutí výskumného článku ECB. Toto „zvýšenie expozície viedlo k zásadnému zosilneniu prenosu rizika štátu a jeho dopadu na úverovanie.“ Namiesto úverovania sa napchať štátnymi dlhopismi. To je príbeh európskeho bankového sektora a stagnácie ekonomiky veľkých členských krajín.

Aj ECB pomáha európskym bankám ako môže. Napríklad pri poslednom stres teste zažmúrila oko v prospech Deutsche Bank. Regulátor tejto utrápenej banke umožnil započítať do príjmov aj výnosy z predaja (4 miliardy dolárov), ktorý sa do konca skúmaného obdobia ešte neuzavrel. Ako sa blíži európske QE ku oficiálnemu koncu v marci 2017, trhy nervóznejú z neistoty, čo bude ďalej. Rozhodnutie o pokračovaní programu či zmene technických detailov nákupu rýchlo sa míňajúcich aktív vraj ECB odsunie na december.

Aj ECB pomáha európskym bankám ako môže. Napríklad pri poslednom stres teste zažmúrila oko v prospech Deutsche Bank. Regulátor tejto utrápenej banke umožnil započítať do príjmov aj výnosy z predaja (4 miliardy dolárov), ktorý sa do konca skúmaného obdobia ešte neuzavrel. Ako sa blíži európske QE ku oficiálnemu koncu v marci 2017, trhy nervóznejú z neistoty, čo bude ďalej. Rozhodnutie o pokračovaní programu či zmene technických detailov nákupu rýchlo sa míňajúcich aktív vraj ECB odsunie na december.

Aby sme neboli mono-banko-tematický, tento týždeň sa udeľovali aj „nobelove“ ceny za ekonómiu. Za vytvorenie nástrojov na analýzu kontraktov ju dostali Bengt Holmström z MIT a Oliver Hart z Harvardu. A viete, čo povedal pôvodom Fín Bengt Holmström kedysi o záchrane bánk v eurozóne cez predstieranú záchranu členských štátov? Prirovnal ju ku „praniu špinavých peňazí“. Nemecké, francúzske a britské banky si prali svoju reputáciu na úkor štátov periférie. Podľa neho ku záchrane nemalo dôjsť a straty týchto bánk mali padnúť na štáty, kde sídlia. Amen!

Euro oproti doláru oslabilo až na úroveň blízko 1,10 usd/eur, libra pokračovala v brexitovskom oslabovaní. Americké akcie mierne klesli a nevedia sa rozhodnúť ako ďalej tesne pod historickými maximami. Zlato po výbornom prvom polroku 2016, keď narástlo o takmer 30 %, sa v posledných dvoch týždňoch prepadlo o takmer 10 %. Pokračujúca korekcia, výpredaje a zľavy na trhoch vzácnych kovov sú dobrou príležitosťou napísať o nich niečo viac.

O zlate a bublinách

Zlato je v bubline. To je bez debaty. Len zlomok ceny zlata pochádza z jeho užitočnosti v priemysle či šperkárstve. Väčšina výmennej hodnoty je odvodená z monetárneho dopytu. Dopytu ľudí, ktorí ho kupujú len preto, že veria, že ho budú vedieť neskôr za rovnakú alebo vyššiu cenu predať. Čistá psychológia. Vydestilovaná subjektivita. Vytratí sa viera, zmizne hodnota. To ale neznamená, že by sme ho nemali vlastniť. Treba ho porovnať s alternatívami. Tu pozor. Alternatívami pre zlato nie sú investície. Túto chybu čítam alebo počúvam každý deň. Vraj zlato nie je dobrou investíciou. To je pravda, keďže zlato nie je investíciou. Rovnako, ako investíciou nie je sto-eurovka v mojom vankúši. Zlato je jednou z foriem hotovosti. Statkom, za ktorého služby extrémnej likvidity sa platí ušlým výnosom kapitálu napríklad v podobe dividendy či nájomného z nehnuteľnosti.

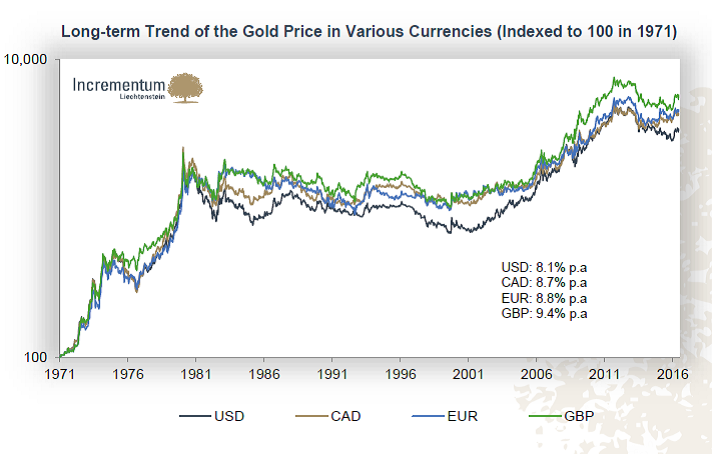

Z porovnania s inými formami hotovosti vychádza zlato dobre. Zlato je podivuhodne stabilná bublina. Výrazne stabilnejšia ako bublina štátnych, zlých peňazí. Bublina vzácnych kovov trvá tisíce rokov, bublina nekrytého amerického dolára má len 45. Aj za tento kratučký čas z dolára stihlo vyfučať už 83 % hodnoty. Medzi rokmi 1971 a 2016 sa americký a kanadský dolár, libra aj európske meny znehodnocovali oproti zlatu priemerným tempom viac než 8 % ročne. Za uncu zlata si môžete kúpiť ručne šitý pánsky oblek či spiatočnú cestu cez Atlantik. Rovnako ako storočie dozadu.

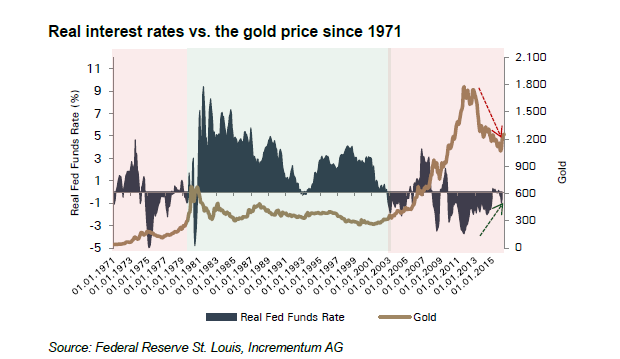

Zlatu sa po prelome tisícročí darí. Nie je to náhoda. Klesli poplatky za držanie tejto formy likvidity v podobe ušlých výnosov. Reálny úrok, čiže rozdiel medzi úrokmi v ekonomike a cenovou infláciou sa vďaka aktivizmu centrálnych bánk prepadal až do záporných hodnôt. To znamená, že tí čo držali zlato namiesto zlých peňazí boli za to odmeňovaní. Ďalším faktorom bol kolabujúci bankový sektor a zlyhávajúci projekt eura. Práve zlato je poistením proti hlúposti centrálnych bankárov a chamtivosti politickej triedy. A týchto rizík vidím v nasledujúcich rokoch ešte kopu. Preto mám časť hotovosti aj v zlate.

Načo byť bohatý, keď je človek hrbatý

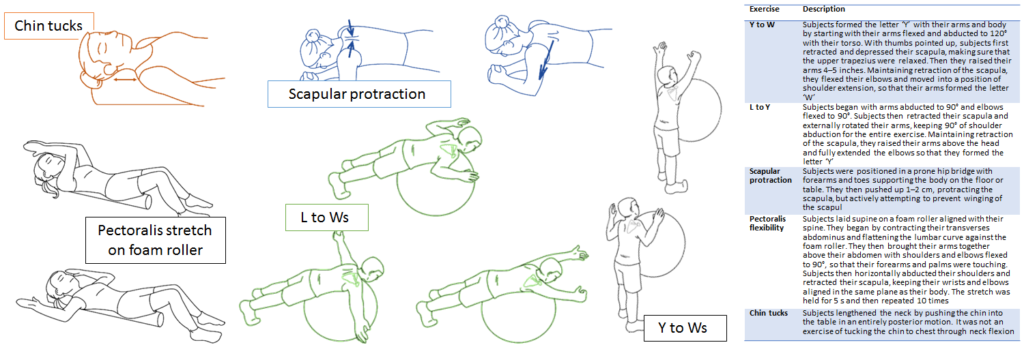

Vek sa dá dobre odhadnúť aj podľa klesnutých prsných svalov a zhrbenej postavy. Keď som to začal badať na vlastnom tele, zľakol som sa. Za počítačom a po sediačky pracujúci ľud to má ťažké. Absenciou pohybu chradne spojivové tkanivo a miznú svaly. Hlava sa pomaly ale isto približuje k monitoru. V štýle korytnačky predsadená, ťažká hlava namáha krčné svaly čo vedie k migrénam. Dopredu padnuté plecia, stuhnuté svaly a šľachy obmedzujú rozsah pohybu a dýchanie. Deformity vyvolávajú reťaz svalových disbalancií a problémov. Tu nájdete spracované dve štúdie, ktoré viedli k zlepšeniu meraných ukazovateľov zhrbenia. V nich použité cviky a strečing sú časovo nenáročné a ľahko zlučiteľné so životom úradníka. Ja som sa inšpiroval. Či to funguje a hlava mi nakoniec nepadne až na klávesnicu, ukáže čas.

Juraj Karpiš

Budúci týždeň, stredu 19.10. budem mať podvečer prednášku v Prahe v rámci akcie Vyšehradské fórum 2016 . Donesiem aj nejaké knihy . Ak budete na akcii, zastavte sa na kus reči. Ak tam nebudete, môžete mi napísať tyzdennik@jurajkarpis.com .

Alebo vyplňte nasledujúci formulár a získavajte týždenník v predstihu:

[revue_subscribe]

Spätné upozornenie:Úradnícky hrb je zvratný | Juraj Karpis