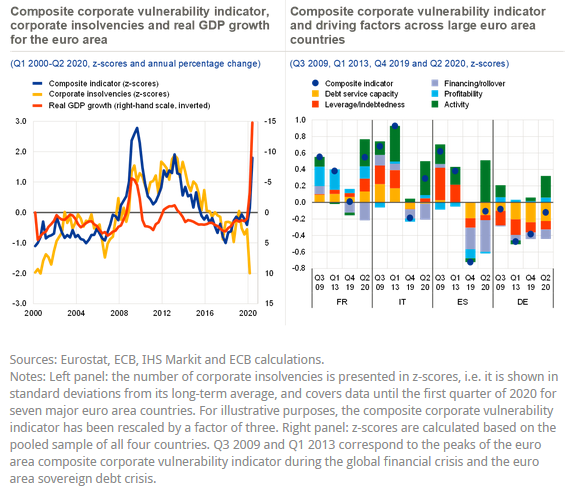

Táto recesia je vďaka explózii štátneho dlhu a zlým peniazom iná. Napriek dramatickému prepadu produkcie (červená krivka), výpadku príjmov a rastúcemu podnikovému stresu (modrá krivka) firmy v eurozóne nebankrotujú (žltá krivka). Teda aspoň zatiaľ.

Tento krát to bude inak

Ahoj,

Nie je to potom ferove predbezne pochvalit zasah centralnych bank, ze zjemnili dopady krizy, ktora vyzerala podla roznych indikatorov vaznejsie ako ta v roku 2008?

Samozrejme, ze to asi nebude zadarmo (vysoky verejny a korporatny dlh, riziko „zombie firiem“, mozne bubliny niektorych aktiv), ale v zasade, nie je pravda, ze centralne banky za danej situacie konali najlepsie ako mohli? Moj nazor je, ze mozno je lepsie rozlozit v case prudko negativne dopady napr. na 10-20 rokov, aj za cenu nizsieho ekonomickeho rastu pripadne stagnacie, ako nahly sok a „ocistu“, ktory viedol v 30. rokoch 20 storocia k druhej svetovej vojne (25% nezamestnanost v USA v 30. rokoch).

Podla mna chyba sa stala skor, za „dobrych cias“ (2013 – 2019), ked sa mala normalizovat ekonomika, a namiesto toho sa drzali nadalej neprirodzene nizke urokove sadzby, QE, a staty zili na deficitoch (cest vynimkam, CR alebo Nemecko).

ahoj, nie. oni za pomoci QE a zlych penazi uz 10 rokov okladaju cistenie. to nas stoji neuveritelne straty v zivotnej urovni nasledujuce dekady plus ten sprievodny rast dlhu zvysuje pravdepodobnost penaznej kalamity s dramatickymi ekonomicko-spolocenskymi dopadmi.