O peniazoch, ekonomike a snahe prežiť život čo najlepšie na prvý pokus.

Skutočné náklady

Keď som bol malý, chcel som byť kozmonautom, vedcom a majstrom sveta. Naraz. Jednou z bolestných lekcií dospievania je, že si treba vybrať. „V živote môžeš mať čokoľvek, no nemôžeš mať všetko,“ povedal niekto múdry. Hlboká špecializácia mi bola vždy proti srsti, tak to musím rozlietanej hlave často pripomínať. Život sa míňa a už si musím dávať pozor, čomu poviem áno. Každé nové „áno“ ukradne miesto inému plánu. Ekonómovia to volajú náklady obetovaných príležitostí. Nákladmi návštevy kina nie je len cena lístka, ale hlavne hodnota toho, čo sme počas kina zmeškali. Ako starnem, snažím sa svoju schopnosť povedať nie cibriť. Ak sa nedarí, uľavím si výrokom iného múdreho človeka: „Človek by mal vedieť o všetkom niečo a o niečom všetko.“

Letom svetom

Saudský princ údajne kúpil 80 leteniek pre svoje sokoly. Akoby nemohli letieť po svojich. Ktovie kam cestoval. Možno do USA. Trumpov šokujúci zákaz vstupu pre občanov 7 arabských krajín do Ameriky sa netýka Saudskej Arábie. Napriek tomu, že 15 z 19 teroristov z útoku 9/11 bolo občanmi práve tejto krajiny.

Americká centrálna banka na tohto-týždňovom zasadaní nepohla ani úrokmi, ani trhovými očakávaniami. Bývalý zamestnanec Fedu dostal pokutu 5 000 dolárov za to, že server centrálnej banky používal na ťažbu bitcoinov. Keby namiesto manipulácie zlých peňazí to isté robili všetci zamestnanci Fedu, svet by bol bohatší a Amerika mierumilovnejšia.

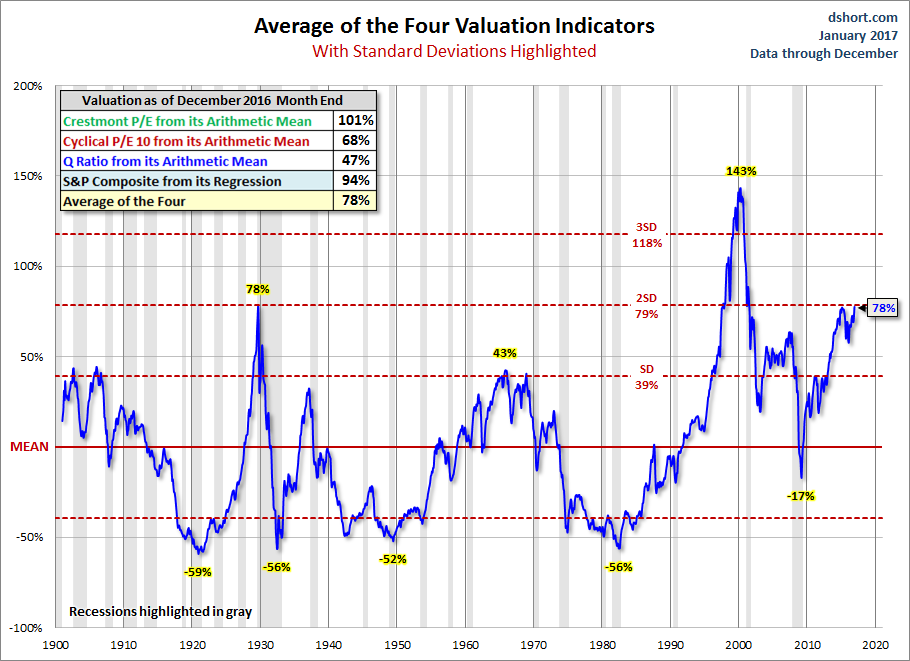

Americké akcie mierne korigovali a vrátili sa do úzkeho pásma, v ktorom oscilujú takmer dva mesiace. Podľa historických priemerov viacerých ukazovateľov zostávajú nadhodnotené.

Zdroj: www.advisorperspectives.com

Euro-pa

Euro voči americkému doláru posilňuje a dosiahlo 1,08 dolára. Pomáhajú inflačné prekvapenia v eurozóne a administratíva nového amerického prezidenta. Harmonizovaný index spotrebiteľských cien dosiahol po rýchlom raste cien elektriny v januári už 3 %, francúzska inflácia poskočila z 0,8 % na 1,6 %. Prekvapivo rýchly návrat eurozóny k inflačnému 2 % cieľu v kombinácii s voľbami v Nemecku môže dotlačiť Európsku centrálnu banku k skoršiemu ukončeniu QE alebo inej forme sprísnenia monetárnej politiky.

Poradca prezidenta Trumpa pre obchod Peter Navarro obvinil Nemecko z manipulácie meny. Extrémne podhodnotené euro má vykorisťovať obchodných partnerov ako sú USA a ostatné krajiny EÚ. Merkelová mu odkázala, že Nemecko už vlastnú menu príliš ovplyvňovať nemôže, keďže euro spravuje ECB. Trhy z obvinenia vycítili, že prezident bude menším fanúšikom silného dolára než sa čakalo. Dolár po zverejnení správy oslabil aj voči zlatu.

Rozdiel medzi úročením 10 ročných štátnych dlhopisov Francúzska a Nemecka rastie a je najväčší za posledné tri roky. Rozdiely v úročení členských krajín EMU a Nemecka boli v minulosti dobrým ukazovateľom stresu v eurozóne. Napriek tomu, že v porovnaní s úrokovými diferenciálmi počas eurokrízy ide stále o maličkosť, bude zaujímavé sledovať vplyv francúzskych volieb na dlhopisy.

Šušká sa, že Európska komisia spolu s ECB potajme pracujú na nejakej forme spoločných dlhopisov garantovaných celou eurozónou s pracovným názvom „Bezpečné európske dlhopisy“. Keď má niečo v názve bezpečné, je pomerne jasné, ako to dopadne. Nemci boli vždy proti, tak uvidíme, či vydržia. Dlhovú úniu buduje už ECB nákupmi dlhopisov členských krajín. Ďalšia forma dlhovej únie zvýši náklady a nenávisť v Európe po tom, ako integračný sen narazí na realitu.

Gréci majú do 20. februára prijať dodatočné úsporné opatrenia. Medzinárodný menový fond považuje ich dlh za neudržateľný (aké prekvapivé!) a bez neho ďalšie peniaze na odsúvanie problému do budúcnosti nemieni posielať ani EÚ. Grékom sa do toho nechce. Grexit? Zase?

Brexit prešiel britským parlamentom.

Kolektívne zmluvy stoja pracovné miesta

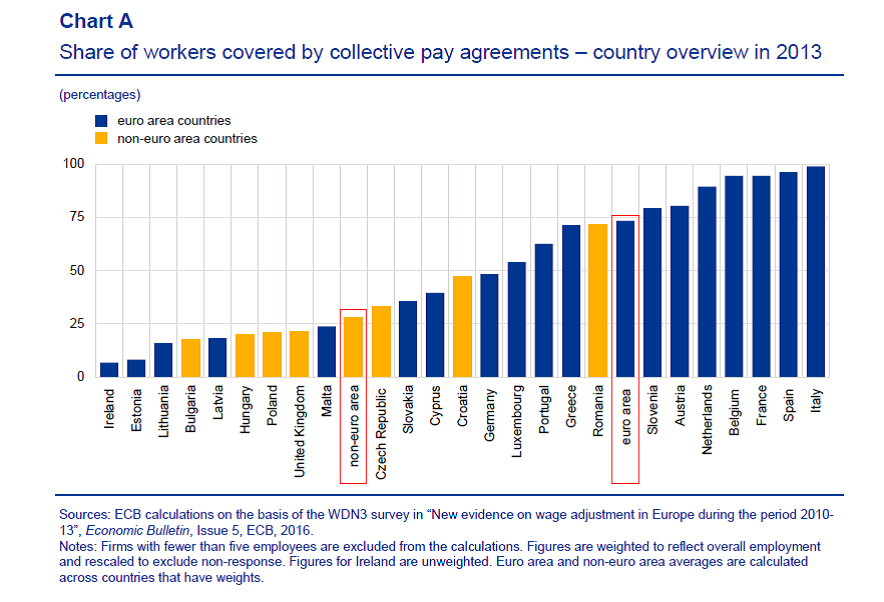

Podľa výskumu ECB kolektívne vyjednávanie miezd v podnikoch zvyšuje straty pracovných miest v recesiách. Problémom sú najmä celonárodné, regionálne alebo sektorové mzdové kartely, ktoré nemôžu reflektovať situáciu konkrétnej firmy. Tieto plošné mzdové dohody neumožnia podnikateľovi premietnuť pokles výnosov do úpravy miezd, čo vedie k prepúšťaniu alebo likvidácii. Kým v eurozóne je takýmito kolektívnymi zmluvami pokrytých až takmer 75 % zamestnancov, v členských krajinách EÚ mimo eurozónu to je len tretina.

Zdroj: ECB

Deutsche Badass Bank

Nakoniec to vyšlo nemeckú banku relatívne lacno. Za zastavenie vyšetrovania ohľadom prania špinavých ruských peňazí (10 miliárd) zaplatí 630 miliónov dolárov USA a Veľkej Británii.

Nedávno sa Deutsche bank dohodla aj na pokute 7,2 miliárd dolárov s americkým Ministerstvom spravodlivosti za zavádzanie pri predaji hypotekárnych cenných papierov.

Okrem prania špinavých peňazí a zavádzania klientov vie Deutsche Bank na počkanie nechať zmiznúť fiktívnymi operáciami aj 426 miliónovú stratu.

Deutsche bank bola jednou z bánk, pre ktoré začala „európska solidarita“. Aby politici vo Francúzsku a Nemecku nemuseli riešiť domáce krachujúce banky, ktoré mali zainvestované v Grécku, použili peniaze európskych daňových poplatníkov a poslali ich na „záchranu“ Grécka. Tato záchrana gréckych veriteľov (zahraničných bánk) zakonzervovala ekonomickú depresiu v krajine. Výsledkom je neudržateľný dlh, krajina na pokraji občianskej vojny a pretrvávajúca neistota ohľadom toho, či zostanú v eurozóne. A to 10 rokov po začiatku krízy.

Bankový sektor je pokazený

Nielen Deutsche, ale aj iné veľké banky robia zlobu. Štát vraví, že sú príliš veľké, aby padli. Čo sa stane v sektore, keď veľkým bankám štát poskytne ochranu pred trhovými zákonmi? Začnú preteky v raste. A kde neumierajú jednotlivé banky, tam pravidelne kolabuje celý systém.

S rastom ochrany zo strany centrálnych bánk a štátu po druhej svetovej vojne sa banky postupne zmenili na kasína. Takmer žiaden kapitál a obrovská páka. Keď to vyjde, zarobia a okamžite to vysypú na dividendách. Ak to nevyjde, zaplatia to daňovníci. Manažéri pseudo-súkromné kolosy tunelujú cez odmeny. Finančníci platia politikov. Prípadne ich strašia poklesom úverovania. „Credit is Good!“ je moderná politicko-ekonomická mantra. To je jedno aký. Či na nehnuteľnosť finančne negramotného dlhového otroka alebo investíciu do technológie zvyšujúcej produktivitu.

Naivná makroekonómia hlavného prúdu toto posolstvo svätí podivnými hypotézami. Chýba jej teória produkčnej štruktúry ekonomiky, hľadí len na agregáty. Akvárium je pre ňu to isté, čo rybacia polievka. Väčšina ekonómov do krízy ani nevedela, ako funguje tieňový finančný systém. Mnohí nevedia dodnes, čo je to rehypotekácia.

Úver môže byť aj zlý a môže ho byť priveľa. Ak je kapitál zmanipulovanými úrokmi smerovaný do chybných investícií alebo pomýlenej spotreby, v tomto použití zhynie. Jeho stratou sa navždy zníži produktivita ekonomiky. Vysoký dlh síce dočasne zvýši HDP, no v dlhodobom horizonte je spojený s nižším ekonomickým rastom.

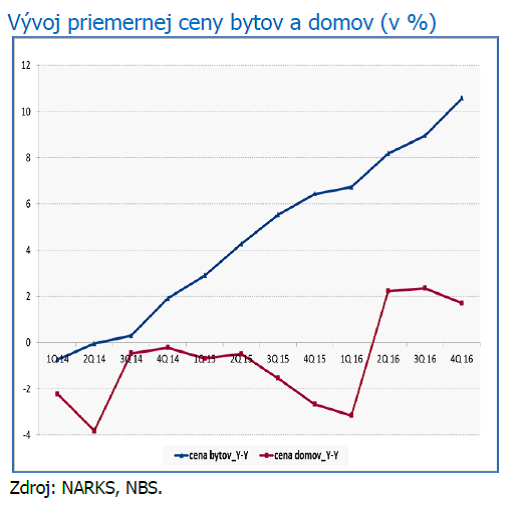

Priemerná cena bytov na Slovensku rastie už dvojciferným tempom, jednoizbové byty medziročne narástli o 14 %. Centrálna banka sa bubliny neobáva.

Tip na podcast

Makroekonómia hlavného prúdu sa zle fungujúci finančný systém snaží ignorovať aj po finančnej kríze. Ide si svoje o agregátnom dopyte, reforma bankového systému nie je témou. Na chyby poukazujú najmä ekonómovia tzv. rakúskej školy. Preto je osviežením, keď banky a spiacich ekonómov kritizuje aj profesorka Anat Admati zo Stanford University, ktorá má k hlavnému prúdu výrazne bližšie. Jej rozhovor na Macro Musing Podcaste odporúčam.

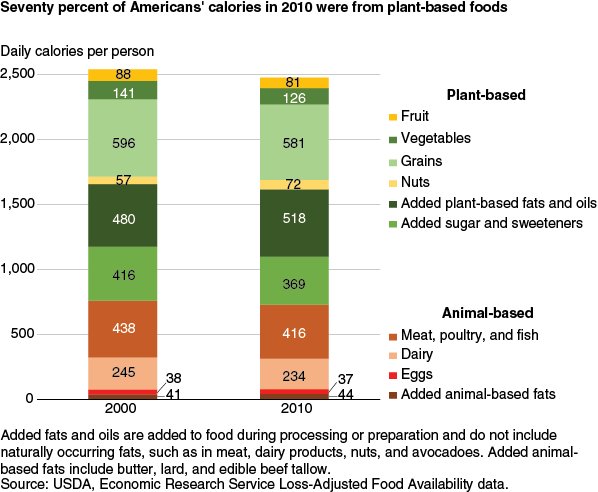

Takto radšej nie

Väčšina kalórií priemerného Američana pochádza z potravín, ktorým sa ja snažím čo najviac vyhýbať: pridaný cukor a sladidlá, spracované obilniny a rastlinné tuky. Považujem ich buď za nutrične chudobné alebo rovno zdraviu škodlivé (napr. chemicky spracované rastlinné tuky). Ktovie, ako by tento graf vyzeral u nás.

Zdroj: www.ers.usda.gov

Juraj Karpiš

Kilo cukru, liter rafinovaného repkového oleja, dva kilové chleby. Strava pokrývajúca kalorickú potrebu na týždeň. Ktorú kryptomenu ťaží Yellen? Vaše tipy a pripomienky píšte na tyzdennik@jurajkarpis.com.

Ak chcete dostávať tento týždenník o niekoľko dní skôr a rovno do mailu , tak nižšie nechajte svoju mailovú adresu.

[revue_subscribe]