O peniazoch, ekonomike a snahe prežiť život čo najlepšie na prvý pokus.

Aby hypotekárna revolúcia nepožrala vlastné deti

Nechtiac som kopol do osieho hniezda. Poskytol som rozhovor pre SME o bývaní. Editor síce vytiahol do názvu vo fyzickom vydaní vetu, ktorú som nepovedal, no text je môj. „Ja neobhajujem ani jeden spôsob bývania. Mám akurát pocit, že ak niekto dnes spraví chybu, tak skôr kúpou než prenájmom.“ Dá sa vo všeobecnosti odporučiť, či má človek bývať vo vlastnom alebo v prenajatom? Nie, „toto sa nedá jednoznačne povedať. Menia sa ceny nehnuteľností aj ceny nájmov. Zároveň sa mení aj životná situácia dotyčného. Preto neexistuje univerzálne platná rada. Dajú sa však spočítať a porovnať odhadované náklady obidvoch variantov. Ak si výsledok, ktorý odráža výdavky potrebné na kúpu a prevádzku nehnuteľnosti, porovná s nájmom, uvidí, koľko stojí každá z týchto dvoch alternatív bývania.“ Toto nevinné posolstvo vyprodukovalo množstvo búrlivých reakcií. Väčšinou emotívneho charakteru, ako by som odopieral ľuďom právo na bývanie alebo majetok. Tie, čo mali aj čísla, potvrdili moje obavy, že ani ľudia, čo sa to snažia počítať, nevnímajú riziká dostatočne jasne.

Podľa reakcií a aj množstva mailov, ktoré k téme dostávam, vidím, že sa k tomu asi budem musieť vrátiť a vysvetliť to viac do detailu. Ide o komplikované rozhodnutie so zásadným dopadom na život. Treba pri ňom zvažovať viacero individuálnych faktorov, trochu počítať a mať aj prehľad o niektorých základných ekonomických veličinách. Ešte musím premyslieť vhodný formát.

Oni idú naozaj vystúpiť

Premiérka Spojeného kráľovstva Theresa May vniesla trochu svetla do tmy ohľadom Brexitu. Vraj článok 50 aktivujú najneskôr do konca marca 2017. Plán znie tak, že európske právo sa najskôr prenesie do ich domácich zákonov. Načo im teda bol Brexit? Z domácich zákonov európske pravidlá následne plánujú povyhadzovať. To my by sme mali s čistením európskych právnych noriem zvnútra o niečo ťažšie. Rázne vyjadrenia britskej premiérky oživili obavy z tvrdého Brexitu. Britská libra padla za posledný týždeň o 10 % voči doláru aj euru na dlhodobé minimá.

Čínsku menu Yuan minulý týždeň oficiálne prijali do klubu rezervných mien Medzinárodného menového fondu. Presun politicko-ekonomického ťažiska sveta smerom na východ tak pokračuje. Americké akcie sú tam, kde boli pred týždňom, zlato padlo z 1330 na 1260 dolárov za uncu. Zabrať dostalo posledný týždeň aj striebro a na tieto kovy naviazané ťažobné spoločnosti. Korekcia vo vzácnych kovoch tak pokračuje. Odhadovaná pravdepodobnosť rastu základného úroku v USA už v novembri vzrástla a americký dolár posilnil.

Dlhopisový kráľ Bill Gross varuje, že politika centrálnych bánk, ktoré novými zlými peniazmi držia úroky na nule, nemôže dopadnúť dobre. Investorom, ktorí na svojich peniazoch nedostávajú skoro žiaden výnos, skôr či neskôr prasknú nervy a začnú opúšťať štandardný finančný komplex do alternatív, akými sú napríklad bitcoin alebo „historický prežitok“ – zlato. Nulové úroky a regulácia poplatkov za platby s kartami asi rozbili biznis model bezpobočkovej banky ZUNO, ktorá je dcérou Raiffeisen Bank International. Od 21. októbra znižuje úročenie na svojich sporiacich účtoch na nulu a prestáva brať nových klientov. Od roku 2017 svoje pôsobenie na Slovensku končí. Škoda, že sa rovnako ľahko nedá zavrieť Deutsche Bank.

Robte niečo s tým dlhom

Taliansko predstavilo novinku. Vydalo 50 ročný štátny dlhopis. Že ho nikto pri zmysloch pri vysokom štátnom dlhu Talianska nemôže kúpiť? Omyl. V dnešnom bezvýnosovom investičnom prostredí sa kupci našli. 50 ročný dlh dekády stagnujúcej krajiny, ktorá bola pred 5 rokmi na pokraji defaultu, sa predával ako teplé rožky. Dopyt pri 5 miliardovej emisii prekročil 18,5 miliardy. Výnos na dlhopisoch dosiahol 2,85 %. Keď investor vie, že to od neho nakoniec aj tak kúpi ECB, kupuje sa omnoho ľahšie. 50 ročný dlhopis Talianska by mohol byť dobrým proti-mainstreamovým indikátorom signalizujúcim prichádzajúci koniec nízkych úrokov periférie. Podobne, ako býva dostavanie najvyššej budovy sveta predzvesťou prichádzajúcej recesie. Pár mesiacov hľadám vhodný nástroj na shortovanie talianskeho dlhu a tieto správy ma povzbudili.

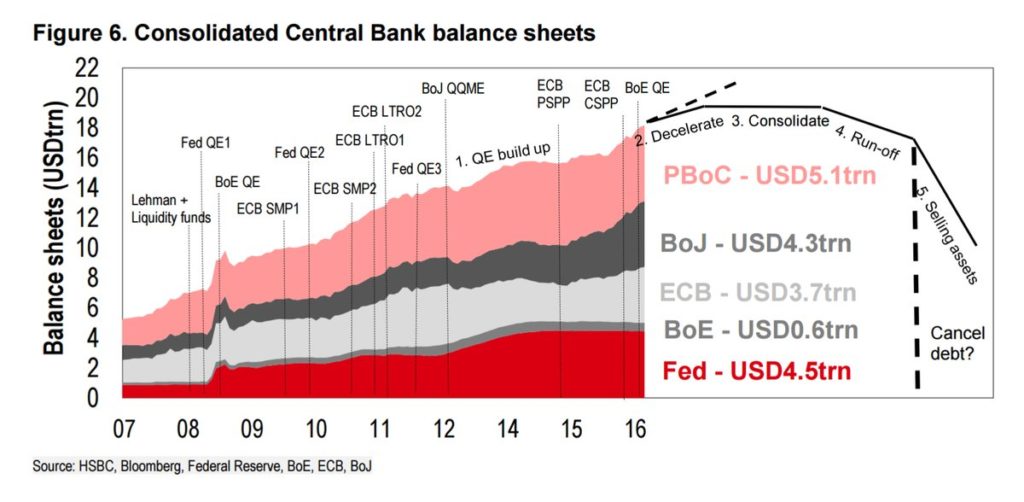

Že je toho priveľa, sa nezdá len mne. Medzinárodný menový fond vyzval vlády, aby niečo začali robiť s rekordným celkovým dlhom, ktorý dosiahol 152 biliónov amerických dolárov. Vraj treba niečo vymyslieť ešte predtým, než sa to zvrhne do ďalšej krízy. Úroveň zadlženia dosiahla 225 % svetového HDP. Jedným z nápadov, s ktorým sa stretávam, je použiť v znižovaní dlhov štátov centrálnu banku. Už dnes ho majú na súvahách viac než 10 biliónov dolárov. Štáty dlžia štátnym centrálnym bankám. Prečo to jednoducho nevynulovať zápočtom? Toto riešenie má problém. Dlhopisy sa na súvahu dostali výmenou za novovytvorené zlé peniaze, ktoré sú dnes v ekonomike. Keďže sa stále príliš neúveruje, neinvestuje a nespotrebováva, s novými peniazmi sa robí relatívne málo transakcií a príliš sa nenamnožili. Zvýšené množstvo novovytvorených rezervných zlých peňazí má tak nezvyčajne malý dopad na ceny spotrebných statkov. Ak sa to zmení a cenová inflácia poskočí, tieto peniaze bude treba stiahnuť späť z ekonomiky. Centrálna banka funguje ako špongia, niekedy likviditu do obehu vypúšťa, no inokedy ju musí zase vtiahnuť späť. Alebo ľudia musia aspoň veriť, že to bude chcieť a vedieť spraviť. Ak nechce porušiť svoje inflačné ciele. Ničenie peňazí robí práve predajom dlhopisov, ktoré predtým nakúpila. Ak by tieto dlhopisy ale na súvahe chýbali, stratila by sa aj schopnosť centrálnej banky sťahovať z obehu peniaze. To by viedlo k znehodnoteniu meny. Namiesto dočasného by sa monetárny stimul stal trvalým. Za štátny dlh by sme tak zaplatili nie cez dane, ale cez monetárne vyvlastnenie.

Črevný poradca

Ja som si hypotéku zatiaľ nezobral. Asi by som to nevedel podpísať. Mal by som z toho zlý pocit. Aj fyzicky. Ani ten netreba ignorovať. Črevá sú niekedy múdrejšie než hlava (o ich prepojení viac niekedy inokedy). Privysoký dlh neohrozuje len finančnú situáciu, ale i zdravie. Ide o chronický stres. Kedysi som počul jedno zaujímavé finančné pravidlo: „Ak si to nemôžeš dovoliť dvakrát, tak na to nemáš.“Občas mi pomôže, keď s kúpou váham.

Juraj Karpiš

Poznáte dobrý spôsob, ako shortovať talianske dlhopisy? Našli ste chybu? Chýba vám tu niečo? Napíšte mi na tyzdennik@jurajkarpis.com. Ďakujem.

Alebo vyplňte nasledujúci formulár a získavajte týždenník v predstihu:

[revue_subscribe]

Spätné upozornenie:016 Trump vypredal dlhopisy. Štát je najlepší peňazokazec Zlé peniaze, dobrý život | Juraj Karpis